Le fluttuazioni di mercato, soprattutto per gli investitori meno esperti, aprono scenari in grado di generare non pochi timori sui propri capitali investiti.

I periodi di crisi, che portano perdite pressoché generalizzate sui mercati finanziari, possono infatti indurre le persone, anche gli aderenti ai fondi pensione, a scelte dettate più dalla paura che dalla razionalità.

In questo articolo vedremo in che modo le fluttuazioni di mercato coinvolgono anche i fondi pensione e quali sono gli strumenti di tutela, a partire dalle normative che regolano le scelte di investimento dei fondi.

Approfondiremo, poi, due elementi fondamentali che l’investitore non dovrebbe mai trascurare: la diversificazione e l’orizzonte temporale lungo, tipici degli investimenti con obiettivi previdenziali.

Fondi pensione e fluttuazioni di mercato

I fondi pensione, investendo i contributi degli aderenti su strumenti finanziari (quali azioni e obbligazioni), sono soggetti alle fluttuazioni di mercato, che si tratti di rialzi o di ribassi.

Occorre sapere, innanzitutto, che alle diverse forme di previdenza complementare, tra le quali troviamo anche i fondi pensione negoziali, sono preclusi investimenti meramente speculativi e dunque molto rischiosi e sono imposte regole stringenti sulla composizione dei portafogli, a tutela del risparmio previdenziali.

Ad esempio, il biennio 2022 e 2023 ci ha mostrato come le fluttuazioni al ribasso abbiano influenzato anche i fondi pensione, ma allo stesso tempo ha evidenziato anche la loro capacità di recuperare rapidamente le perdite e la resilienza dei propri portafogli.

Il 2022, infatti, è stato un anno molto complesso per i mercati finanziari, nel quale si è concentrato un concatenarsi di eventi (innalzamento dei costi energetici, inflazione, guerra in Ucraina, innalzamento dei tassi di interesse, ecc.) che ha mandato in sofferenza pressoché tutti gli investitori.

Tuttavia, fin dal primo trimestre 2023 i rendimenti dei fondi pensione sono tornati in positivo, avviando un rapido recupero delle perdite generate in un anno particolarmente critico.

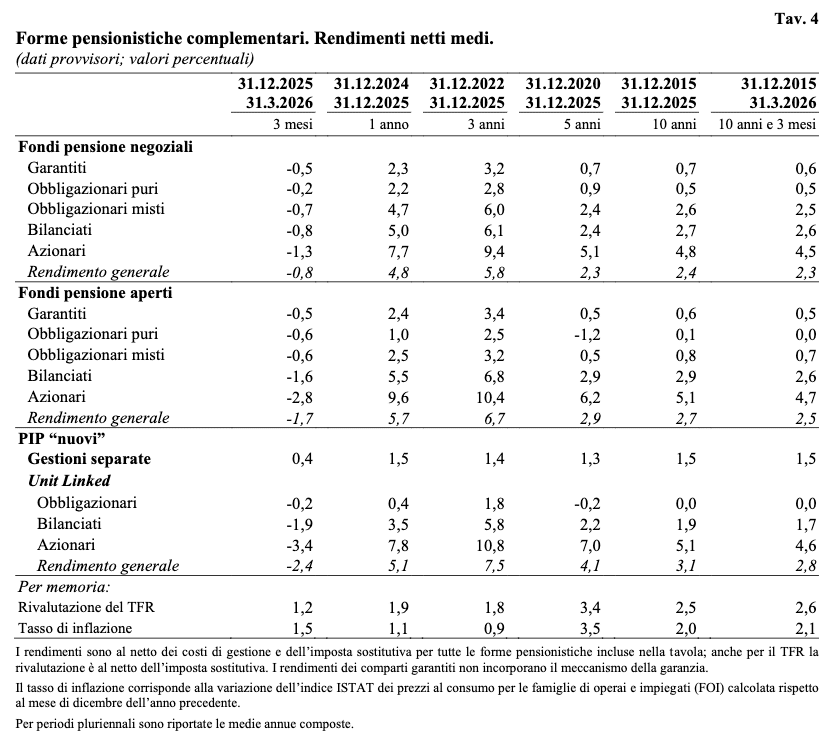

La Relazione COVIP per l’anno 2023 conferma questa dinamica: dal documento emerge che i rendimenti del 2023 dei fondi pensione negoziali hanno registrato un +6,7%.

Più recentemente, anche il 2026 si è aperto all’insegna di una forte volatilità – principalmente a causa dell’impatto della guerra nel Golfo Persico e della conseguente e prolungata chiusura dello Stretto di Hormuz – che ha portato a un rallentamento della crescita registrata nel 2025.

I dati consolidati di una crisi finanziaria ormai terminata come quella del 2022-2023, tuttavia, ci aiutano a leggere l’attualità dalla giusta prospettiva e a trarre una considerazione generale: è fondamentale mantenere sempre uno sguardo di lungo periodo, evitando decisioni dettate dall’emotività che potrebbero avere effetti negativi sul proprio progetto pensionistico complementare.

Diversificare per mitigare il rischio

Una delle azioni utili a mitigare i rischi insiti negli investimenti è la cosiddetta diversificazione, cioè comporre il portafoglio impiegando il risparmio in una serie diversa di prodotti e strumenti di investimento, in modo che se alcuni vanno in perdita altri guadagnano, permettendo una compensazione a tutela del capitale.

La diversificazione degli investimenti serve dunque a mitigare i rischi e a ottimizzare il rapporto rischio/rendimento, in modo da ottenere un doppio obiettivo:

- tutela del proprio patrimonio;

- redditività del patrimonio stesso.

I fondi pensione negoziali applicano delle strategie di diversificazione alle proprie linee di investimento, ma non solo. Infatti nel caso dei fondi multicomparto, quelli cioè che presentano più di una singola opzione ben diversificata come Telemaco, le linee di investimento offrono agli aderenti diverse combinazioni rischio/rendimento, in modo da ottimizzare la partecipazione al fondo in base all’età dell’iscritto e agli anni mancanti per giungere alla pensione.

Tendenzialmente, lo ricordiamo, chi è più giovane può permettersi un livello di rischio più elevato a fronte di un maggior rendimento potenziale. Ed è qui che entra in gioco l’altro fattore fondamentale per affrontare serenamente le fluttuazioni dei mercati: l’orizzonte temporale.

Leggi anche il nostro approfondimento Perché è importante diversificare gli investimenti.

Orizzonte temporale lungo per compensare le fluttuazioni di mercato

Per dimostrare l’efficacia di un orizzonte temporale lungo nelle strategie di investimento previdenziale, quali sono quelle applicate ai fondi pensione, torniamo ai dati COVIP.

Se i fondi pensione negoziali nel primo trimestre 2026 hanno visto i propri rendimenti in calo dello 0,8% a causa delle conseguenze delle già citate tensioni nello stretto di Hormuz, i dati assumono un peso molto diverso se letti in prospettiva.

Ad esempio, considerando il periodo che va dal 31 dicembre 2015 al 31 dicembre 2025 – un decennio caratterizzato dal Covid, dalla crisi causata dalla guerra in Ucraina nel 2022 e dal pesante clima di incertezza geopolitica che ha caratterizzato il 2025 – i fondi negoziali hanno registrato una crescita media del 2,4%.

Per rimanere sempre aggiornati sull’andamento della gestione finanziaria di Telemaco, invitiamo a guardare i video della playlist Telemaco News sul nostro canale YouTube.

Quando si decide di investire nel proprio futuro previdenziale attraverso un fondo pensione negoziale, dunque, occorre non perdere mai di vista il lungo periodo, soprattutto in contingenze particolarmente critiche come quelle che abbiamo osservato nel 2022 o le turbolenze che stiamo registrando in questi mesi.

Fare scelte basate sulla stretta attualità, come richieste di riscatti o anticipazioni non supportate da un reale stato di necessità, o in generale tutte le decisioni che comportano una smobilitazione del capitale, porta a un solo esito: il consolidamento delle perdite senza opportunità di recupero.

Leggi anche il nostro approfondimento Il fondo pensione è un investimento sul lungo periodo.

In conclusione, conoscere il funzionamento del proprio fondo pensione e mantenere uno sguardo di lungo periodo è il primo passo per non farsi trovare impreparati nei momenti di volatilità.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.