Opzione Donna è una forma di anticipo pensionistico riservato alle lavoratrici, sulle quali, lo ricordiamo, ricade maggiormente il lavoro di cura non retribuito dei bambini, degli anziani e delle persone disabili eventualmente presenti in famiglia.

Per questo motivo, il legislatore ha previsto la possibilità di anticipare il momento del pensionamento delle lavoratrici, così da “compensare”, in un certo senso, l’impegno profuso in ambito familiare. Purtroppo, nel corso degli anni questa opzione ha visto un restringimento della platea e diverse penalizzazioni dal punto di vista finanziario.

In questo articolo vedremo quali sono le regole per l’accesso a Opzione Donna nel 2024 e le immediate conseguenze che esse hanno avuto sulla misura che, come rilevato dall’INPS, nel primo trimestre ha visto un drastico calo delle richieste.

Infine, vedremo in che modo l’adesione a un fondo pensione negoziale può supportare le lavoratrici nella prevenzione della povertà senile, un rischio più elevato per le donne che, purtroppo, spesso si trovano costrette a scegliere tra lavoro e cura della famiglia e a ricercare soluzioni part-time per conciliare questi due ambiti.

Opzione Donna: come funziona nel 2024?

Vediamo, innanzitutto, quali sono i requisiti per accedere a Opzione Donna, misura confermata dalla Legge di Bilancio 2024 ma con diverse modifiche rispetto al passato che hanno causato un restringimento ulteriore della platea delle beneficiarie.

Il primo requisito consiste nel possedere un’anzianità contributiva di almeno 35 anni; sono stati poi innalzati i requisiti anagrafici, peraltro legati alla presenza o meno di uno o più figli.

Nel dettaglio, le richiedenti nel 2024 devono avere:

- almeno 59 anni di età (non più 58) se hanno due o più figli;

- 60 anni (e non più 59) se hanno almeno un figlio;

- 61 anni (e non più 60) se non hanno figli.

Ma i requisiti anagrafici e contributivi non sono sufficienti. L’opzione può essere richiesta, infatti, soltanto da tre specifiche categorie:

- donne invalide almeno al 74%;

- caregiver, cioè donne che si occupano dei familiari con disabilità;

- disoccupate.

Infine, è stata introdotta una forte penalizzazione finanziaria. Anche per le lavoratrici che hanno iniziato la contribuzione prima del 1996, infatti, il ricalcolo dell’assegno avviene interamente con il metodo contributivo, che rispetto al retributivo (molto più conveniente, in quanto basato sull’ultima retribuzione e non sui contributi effettivamente versati) comporta una penalizzazione che oscilla tra il 20 e il 25%.

Leggi anche il nostro articolo Legge di bilancio 2024: le novità a tema pensione.

Opzione Donna: adesioni in calo nel 2024

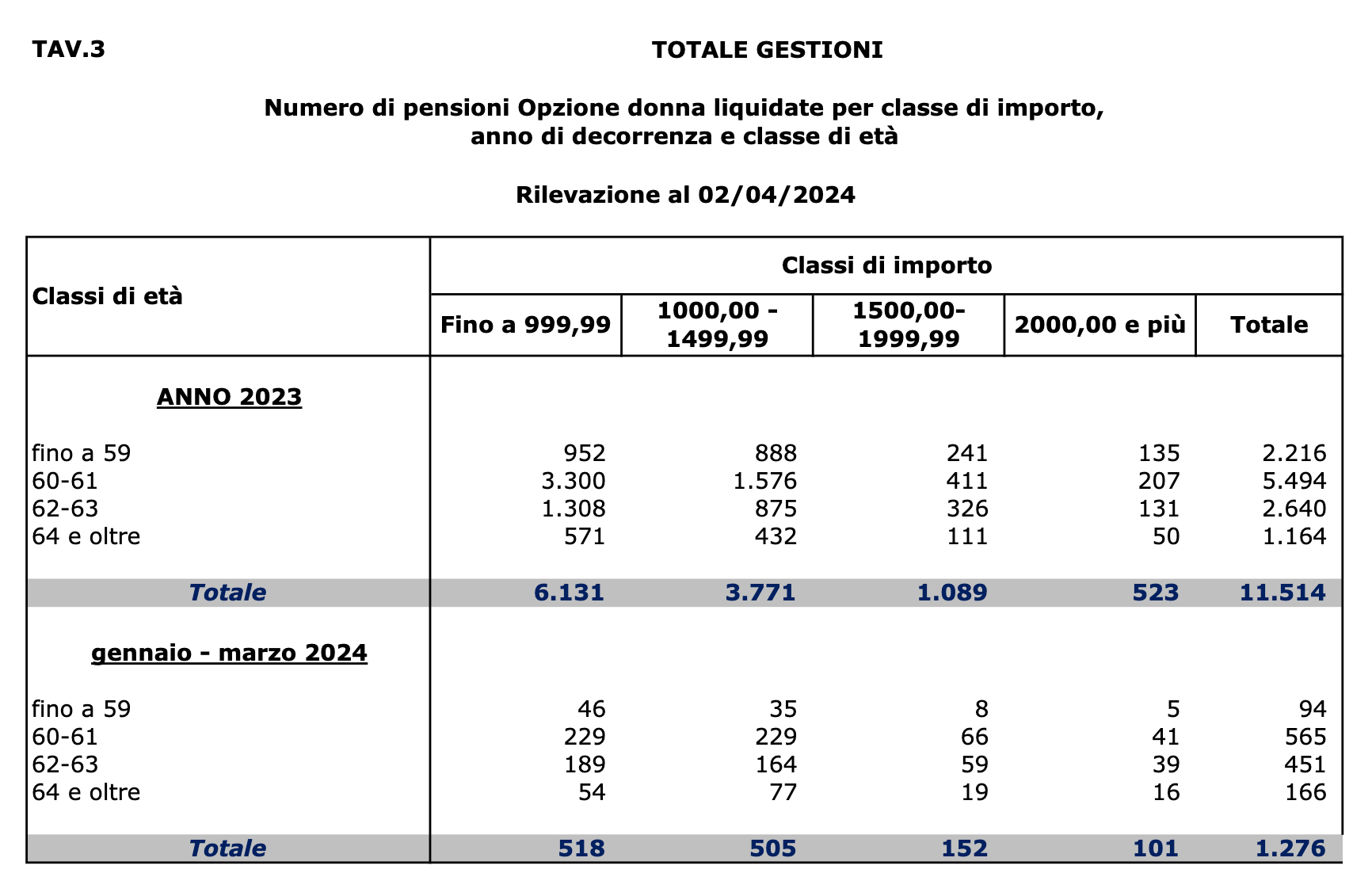

È già possibile analizzare i dati relativi al primo trimestre 2024, pubblicati nell’Osservatorio INPS sul monitoraggio dei flussi di pensionamento, che mostrano chiaramente lo scarso accesso all’anticipo, con sole 1.276 lavoratrici che hanno deciso di usufruirne nei primi tre mesi dell’anno.

Si tratta di un palese effetto sia del restringimento dei requisiti sia della forte penalizzazione economica, che, come anticipato, può arrivare a un quarto dell’assegno.

Si stima che, se le domande proseguissero con una media di 425 al mese, come quella attuale, al termine del 2024 avremo un totale di 5.100 pensionate con Opzione Donna, che sarebbe meno della metà di quelle registrate nel 2023.

Si rileva, ancora, che nemmeno l’ipotesi concreta di una abolizione definitiva di Opzione Donna a partire dal 2025 ha inciso sul numero di richieste, segno che le lavoratrici in possesso dei requisiti non possono tuttavia rinunciare a parte del proprio reddito per anticipare il pensionamento.

Sulla base dei dati dell’Osservatorio Inps, la situazione delle pensionate con Opzione Donna nel primo trimestre 2024 è la seguente:

- per 518 donne l’assegno è inferiore ai 1.000 euro;

- per 505 donne l’assegno varia tra 1.000 e 1.500 euro;

- per 152 donne l’importo è compreso tra 1.500 e 2.000 euro;

- soltanto 101 pensionate hanno diritto a un assegno che supera i 2.000 euro.

Fondo pensione: un’opportunità per le lavoratrici

I dati ci dicono che Opzione Donna è ormai una misura depontenziata, non in grado di rispondere alle necessità delle lavoratrici, che, è bene ribadirlo, anche a causa del lavoro di cura non retribuito, rischiano di andare incontro alla cosiddetta “povertà senile”.

Cosa significa? In sostanza, a causa di carriere discontinue e di part-time involontari, a parità di età anagrafica e di anni di lavoro, le donne possono andare incontro a un significativo gap pensionistico rispetto agli uomini.

Il sistema contributivo, infatti, determina l’assegno pensionistico sulla base dei contributi effettivamente versati, dunque chi lavora meno percepisce pensioni inferiori, a differenza di quanto avveniva con il retributivo, che si basava sull’ultima retribuzione percepita.

In questo contesto, il ruolo del fondo pensione diventa cruciale per le donne. Aderire in giovane età, possibilmente fin dal primo impiego, consente infatti di contrastare e ridurre gli effetti finanziari delle varie riforme che si sono susseguite per le pensioni pubbliche.

Inoltre, a chi aderisce a un fondo pensione viene offerta un’opportunità aggiuntiva, che risponde a esigenze importanti quali la disoccupazione intervenuta in prossimità della pensione: la Rendita Integrativa Temporanea Anticipata (RITA). Si tratta della possibilità di richiedere in anticipo il capitale accumulato presso il fondo pensione, in tutto o in parte, sotto forma di rendita.

Per approfondire quest’ultimo tema, vai al nostro articolo Cos’è la Rendita integrativa temporanea anticipata (RITA).

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.