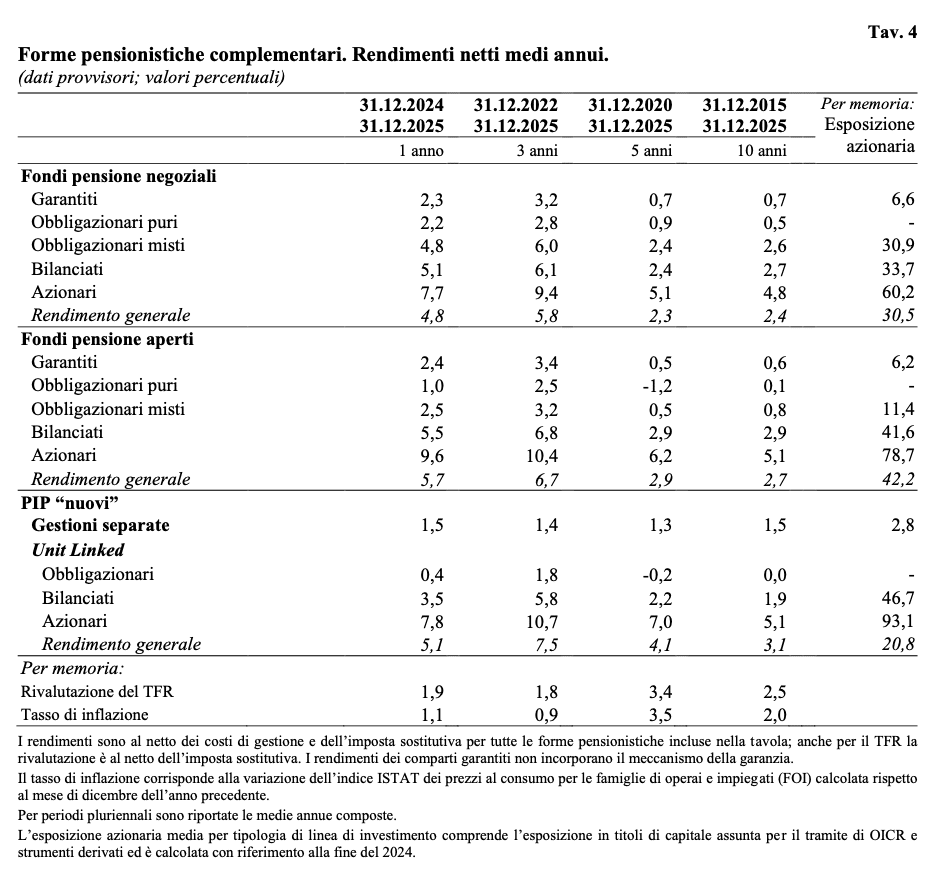

Il 2025 si è concluso con un risultato estremamente significativo per chi ha scelto di destinare il proprio TFR alla previdenza complementare. Secondo i dati pubblicati dalla COVIP a dicembre 2025, i fondi pensione negoziali hanno registrato un rendimento medio del +4,8%, un dato che conferma la validità di una scelta consapevole per la tutela del proprio futuro.

In questo articolo analizzeremo innanzitutto le aspettative di performance del TFR destinato alla previdenza rispetto all’opzione di lasciarlo in azienda, illustrando le ragioni per cui le potenzialità dei fondi pensione andrebbero colte appieno. Passeremo poi all’analisi dettagliata dei dati esposti nel Bollettino COVIP, che evidenzia l’andamento positivo della previdenza complementare in generale e dei fondi negoziali in particolare.

Entreremo nel vivo del discorso attraverso un confronto diretto tra i rendimenti dei fondi e la rivalutazione del TFR lasciato in azienda, per concludere infine con un focus specifico sulle performance da record registrate dal Fondo Telemaco.

Un 2025 positivo per il risparmio previdenziale

La performance positiva dei fondi negoziali nel 2025 rappresenta molto più di un semplice dato statistico: indica che il capitale investito nella previdenza complementare ha generato un valore aggiunto concreto, incrementando il patrimonio destinato alla pensione futura. Al contrario, chi ha mantenuto il TFR in azienda ha assistito a una rivalutazione basata su criteri differenti e decisamente meno remunerativi.

La differenza risiede nel meccanismo stesso di crescita. Mentre il TFR in azienda segue una rivalutazione automatica e rigida ancorata principalmente all’inflazione, i fondi pensione operano attivamente sui mercati finanziari. Grazie a una gestione professionale, i fondi sono in grado di cogliere le opportunità offerte da azioni, obbligazioni e altri strumenti, puntando a massimizzare i rendimenti in linea con il profilo di rischio scelto dall’aderente.

Nel corso del 2025, le condizioni di mercato hanno premiato questa strategia dinamica. La ripresa delle economie globali e l’andamento positivo dei mercati azionari e obbligazionari hanno permesso a chi ha scelto di investire il proprio denaro attraverso il fondo pensione di ottenere benefici tangibili, vedendo crescere il proprio montante previdenziale in misura nettamente superiore rispetto a chi ha lasciato il TFR fermo in azienda.

Rendimenti 2025: i numeri del Bollettino COVIP

Il Bollettino COVIP aggiornato a dicembre 2025 offre una panoramica esaustiva dei traguardi raggiunti dalla previdenza complementare in Italia. Il rendimento medio del +4,8% registrato dai fondi negoziali è il risultato diretto di una gestione finanziaria attiva e competente, capace di muoversi con efficacia tra le varie opportunità offerte dai mercati globali.

Ma cosa si intende, nei fatti, per gestione professionale? I fondi pensione si avvalgono di esperti che monitorano quotidianamente gli scenari finanziari per selezionare gli investimenti più adatti a ogni comparto. Che si tratti di azioni, obbligazioni, Titoli di Stato o immobili, ogni operazione segue strategie precise basate sulla diversificazione, una scelta fondamentale per ridurre i rischi e intercettare la crescita in diversi settori e aree geografiche.

Nel corso del 2025, questa reattività ha fatto la differenza: i gestori hanno saputo bilanciare le componenti azionarie, trainate dalla ripresa, con posizioni obbligazionarie più solide, creando portafogli su misura per le diverse necessità dei lavoratori. In questo modo, sia chi ha scelto linee più prudenti sia chi ha puntato su profili dinamici ha potuto beneficiare, in misura differente, dell’andamento favorevole dei mercati.

Un aspetto cruciale rimane la prospettiva di lungo periodo. Gli investimenti previdenziali non devono essere giudicati sull’esito di un singolo anno, poiché il loro obiettivo è costruire stabilità nel tempo. Essendo calibrati su orizzonti decennali, questi strumenti dimostrano una grande resilienza, riuscendo a superare le fasi di volatilità e offrendo, storicamente, rendimenti mediamente più elevati rispetto ad altre forme di risparmio.

TFR in azienda vs Fondo Pensione: il confronto

Per comprendere appieno il valore della previdenza complementare, è fondamentale confrontare i rendimenti dei fondi con la rivalutazione del TFR mantenuto in azienda. Quest’ultimo segue un meccanismo fisso e automatico: ogni anno il capitale accantonato cresce di un tasso stabilito per legge, pari all’1,5% fisso più il 75% dell’inflazione registrata. Si tratta di un calcolo rigido che non beneficia in alcun modo dell’andamento dei mercati finanziari.

Il distacco emerso nel 2025 è stato evidenziato chiaramente da Mefop nella pillola informativa “TFR vs Fondo pensione 2026”. Mentre il TFR aziendale è rimasto ancorato alla sua formula standard, i comparti dei fondi negoziali hanno ottenuto performance nettamente superiori grazie alla gestione attiva. Questo divario si traduce in un incremento reale del montante previdenziale, che va a potenziare direttamente la futura pensione complementare.

Un altro aspetto cruciale, spesso trascurato, riguarda la tassazione. Come sottolineato da Mefop, è frequente l’errore di confrontare il dato lordo della rivalutazione del TFR con il rendimento netto dei fondi, dimenticando l’imposta sostitutiva del 17% che grava sul primo. Ma la differenza più significativa emerge al momento dell’erogazione finale.

Il TFR lasciato in azienda viene infatti tassato con l’aliquota marginale IRPEF del lavoratore, che può raggiungere il 43% per i redditi più alti. Al contrario, il capitale accumulato nel fondo pensione gode di un regime di favore: il prelievo parte da un massimo del 15% e può scendere fino al 9% in base agli anni di partecipazione. Questa disparità fiscale amplifica drasticamente il vantaggio economico complessivo, rendendo la scelta della previdenza complementare ancora più vantaggiosa per il risparmiatore.

Focus Fondo Telemaco: un 2025 da record

Il Fondo Telemaco, punto di riferimento per i lavoratori del settore delle telecomunicazioni, si è distinto nel 2025 posizionandosi tra i migliori fondi pensione italiani. Tutti i comparti hanno chiuso l’anno con risultati eccellenti, a testimonianza della solidità e dell’efficacia delle strategie di investimento messe in campo.

Analizzando nel dettaglio le performance dei singoli profili, emergono dati di grande rilievo:

- il comparto Garantito, ideale per chi è prossimo alla pensione e punta alla massima tutela del capitale, ha ottenuto un rendimento del +2,43%;

- il comparto Prudente ha saputo coniugare sicurezza e crescita, sfruttando l’equilibrio tra azioni e obbligazioni per segnare un significativo +8,21%;

- il comparto Dinamico, dedicato a chi ha un orizzonte temporale lungo e può gestire una maggiore volatilità, ha sfruttato appieno il rialzo dei mercati azionari raggiungendo un eccellente +13,73%.

Per approfondire, invitiamo a leggere il nostro articolo Rendimenti Fondo Telemaco: performance 2025 tra le migliori di tutti i fondi pensione.

Questi risultati non sono frutto del caso, ma di strategie calibrate sulle esigenze specifiche degli iscritti. Il Fondo Telemaco si affida a gestori professionali selezionati con procedure competitive, puntando su una diversificazione geografica e settoriale accurata. Questo approccio, unito a un monitoraggio costante dei rischi, ha permesso di navigare con successo le dinamiche di mercato del 2025, proteggendo il risparmio previdenziale e facendolo crescere in modo consistente.

Consigli per il 2026

I dati del 2025 offrono uno spunto fondamentale per guardare al domani con maggiore consapevolezza.

Il vantaggio economico della previdenza complementare rispetto al TFR lasciato in azienda si consolida infatti nel tempo: ogni anno di mancata adesione non è solo un rinvio, ma una reale opportunità persa per incrementare il proprio capitale futuro.

Per il 2026, la decisione più strategica riguarda l’individuazione del comparto più adatto alla propria situazione personale. In questo contesto è centrale il concetto di Life Cycle, ovvero l’adeguamento automatico del profilo di investimento in base all’età e agli anni che mancano alla pensione.

I lavoratori più giovani, con un orizzonte di 20-30 anni, possono orientarsi verso comparti dinamici che, pur presentando oscillazioni nel breve periodo, tendono a offrire rendimenti decisamente maggiori nel tempo. Al contrario, chi è prossimo al pensionamento dovrebbe preferire linee più prudenti per blindare il capitale accumulato e ridurre l’esposizione alla volatilità dei mercati.

Il Fondo Telemaco mette a disposizione dei propri iscritti proprio il Profilo Life Cycle: una strategia intelligente che sposta in modo graduale e automatico gli investimenti dai comparti più dinamici a quelli più conservativi man mano che l’età avanza.

Il consiglio pratico per affrontare al meglio il 2026 è semplice: accedere alla propria Area Riservata sul sito del Fondo o tramite App per consultare l’estratto conto previdenziale.

Verificare il comparto attuale e valutare se sia ancora coerente con i propri obiettivi è un piccolo gesto che può generare un impatto finanziario estremamente positivo sulla pensione di domani.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.