La COVIP (Commissione di vigilanza sui fondi pensione) ha diffuso i dati relativi alla previdenza complementare, aggiornati a fine 2022, dai quali emerge una crescita del 5,4% dei soggetti iscritti alle forme di previdenza complementare, che superano quota 9 milioni.

Relativamente ai fondi pensione negoziali, la crescita è stata addirittura del +10,1%, sebbene la crescita non sia stata uniforme per territorio, età e genere degli aderenti.

In questo articolo analizzeremo i dati aggiornati COVIP e i divari presenti tra i soggetti iscritti ai fondi pensione. Dedicheremo, poi, un focus alla questione femminile, essendo le donne fortemente sottorappresentate tra gli iscritti ai fondi pensione negoziali, indagando cause, conseguenze e possibili soluzioni.

Infine, vedremo in che modo una buona educazione previdenziale risulta essere più presente tra i soggetti iscritti ai fondi pensione negoziali, come ha rilevato il Rapporto Edufin 2022.

Nel 2022 crescono gli iscritti alla previdenza complementare

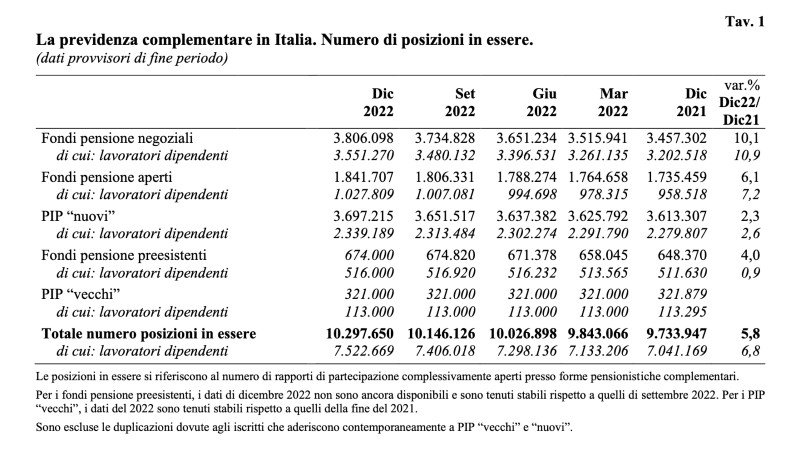

I dati COVIP aggiornati a fine 2022 mostrano una crescita generalizzata degli iscritti alle forme pensionistiche complementari. Il totale degli iscritti, infatti, sale a 9,2 milioni, in aumento del 5,4%.

A due cifre la crescita dei fondi pensione negoziali, come il Fondo Telemaco. Con un +10,1% rilevato a fine 2022, sono 349.000 le posizioni in più rispetto alla fine dell’anno precedente, per un totale di 3,8 milioni.

Tuttavia, nell’ultima relazione COVIP (quella relativa al 2021), emergono divari relativi alle adesioni: territoriali, generazionali e di genere.

Prendendo in considerazione il fattore territoriale, nel Nord Italia mediamente aderisce tra il 35% e il 40% dei lavoratori, con versamenti contributivi più consistenti rispetto a quelli rilevati nelle Regioni del Sud.

Stesso discorso per il divario generazionale, considerando che la percentuale di aderenti under 34 è minima mentre crescono gli iscritti con più di 54 anni, che iniziano a prendere in seria considerazione la previdenza complementare all’approssimarsi della pensione. Le cause di una scarsa adesione dei più giovani sono da ricercare prevalentemente nella loro limitata o assente conoscenza della previdenza complementare.

Leggi anche il nostro approfondimento Relazione COVIP 2021: rendimenti TFR più alti nei fondi pensione

Donne iscritte ai fondi pensione negoziali: come colmare il gap di genere?

Le donne rappresentano il 38,2% degli iscritti contro un 61,8% degli uomini. A questo si aggiunge una contribuzione media annua più elevata per gli uomini: 2.910 euro contro i 2.430 euro delle donne (circa il 20% in più).

La scarsa adesione delle lavoratrici alla previdenza complementare è testimoniata dalle statistiche COVIP che, nella già citata Relazione annuale per il 2021, registra una crescita delle adesioni lievissima: + 0,5% sull’anno precedente.

Per identificare nel dettaglio le ragioni del divario di genere nell’adesione ai fondi pensione negoziali occorre osservare dati e statistiche sul gap tra donne e uomini in materia previdenziale e di alfabetizzazione finanziaria.

Quali sono le cause?

Innanzitutto, una minore partecipazione femminile al mercato del lavoro: nella fascia 15-64 anni il tasso di attività delle donne è in media il 55,4% contro il 73,6 degli uomini.

C’è poi la questione legata all’educazione finanziaria, con l’indagine Banca d’Italia di inizio 2020 sul livello di alfabetizzazione finanziaria degli italiani adulti che, su una scala da 1 a 21, mostra un punteggio complessivo degli uomini pari a 11,44 rispetto al 10,95 delle donne.

Quali conseguenze per le donne che non aderiscono alla previdenza complementare?

Le conseguenze di una minore adesione femminile alla previdenza integrativa sono anche più gravi di quelle che attendono gli uomini, perché, con il passaggio dalla pensione pubblica calcolata con il sistema retributivo, cioè sull’ultima retribuzione, a quella con sistema contributivo, cioè sulla base dei contributi effettivamente versati, il rischio di povertà pensionistica si fa più concreto.

Le donne, infatti, in media lavorano meno, in maniera più discontinua e con stipendi più bassi degli uomini. Questo porta a contributi inferiori e, di conseguenza, a pensioni pubbliche più povere.

Dunque la pensione, inclusa quella integrativa, per le lavoratrici dovrebbe essere una assoluta priorità su cui riflettere attentamente.

Quali soluzioni?

I dati forniti dalla COVIP accendono una fiammella di speranza, rilevando che tra i familiari a carico iscritti dai genitori le donne rappresentano il 45,8%, il che lascia supporre una maggiore sensibilità al tema da parte dei genitori di oggi.

Occorre dunque agire su questo solco, promuovendo iniziative volte ad accrescere il livello di educazione finanziaria e previdenziale, anche perché, come vedremo, chi aderisce a un fondo pensione mostra maggiori competenze in materia, innescando un circolo virtuoso di cui beneficiano tutte e tutti.

Iscrizioni ai fondi pensione ed educazione previdenziale

Abbiamo già citato le rilevazioni di Bankitalia del 2020, ma purtroppo anche i dati più recenti del Rapporto Edufin 2022 non sono confortanti. Al suo interno, infatti, si evidenzia un elemento molto interessante sul fronte dell’educazione finanziaria e previdenziale.

L’indagine, mettendo in relazione il possesso di conoscenze effettive sulle nozioni previdenziali e finanziarie con l’adesione alla previdenza complementare, dunque anche ai fondi pensione negoziali, fa emergere una importante correlazione positiva tra i due dati.

Chi aderisce a un fondo pensione, insomma, giungerebbe a questa scelta grazie anche a un buon livello di competenze previdenziali, ma non solo; essere iscritti a un fondo pensione, infatti, consente di accedere a informazioni in ambito finanziario e previdenziale che accrescono ulteriormente il livello di educazione finanziaria dei soggetti interessati.

Ecco il circolo virtuoso a cui accennavamo e che sarebbe importantissimo innescare soprattutto tra i giovani e le donne.

Avere una buona educazione previdenziale può infatti fare la differenza e contribuire a costruire il proprio benessere in una fase importante della vita, com’è quella del momento del congedo dal mercato del lavoro.

Consente, ad esempio, di familiarizzare con il concetto di orizzonte temporale, fondamentale per collocare in maniera opportuna i propri risparmi. Nel caso della previdenza complementare, infatti, occorre prendere come riferimento un orizzonte temporale lungo.

Una volta iscritti, poi, anche l’eventuale passaggio da una linea di investimento tendenzialmente più rischiosa e redditizia a una meno rischiosa e con rendimenti attesi inferiori necessita di una buona cultura finanziaria, così da prendere decisioni tali da massimizzare i benefici dell’adesione prolungata nel fondo.

Nel caso del Fondo Telemaco, poi, è possibile optare direttamente per il profilo Life Cycle, che automatizza il passaggio da un comparto all’altro con il passare del tempo e dunque al crescere dell’età dell’iscritto.

Leggi anche il nostro approfondimento Come funziona il profilo Life Cycle

Da dove cominciare per accrescere la propria educazione previdenziale?

Numerose sono le iniziative realizzate da organismi di vigilanza quali Banca d’Italia e COVIP, a cui si affianca il già citato Comitato Edufin, istituito proprio con l’obiettivo di diffondere la cultura finanziaria nel nostro Paese.

Un esempio è il Mese dell’Educazione Finanziaria, organizzato tutti gli anni in ottobre dal Comitato Edufin, con un calendario fitto di appuntamenti online e offline, tra i quali scegliere a seconda delle esigenze formative e informative.

Nel nostro piccolo, attraverso il nostro blog, affrontiamo tutte le tematiche legate alla previdenza complementare.

Leggi anche il nostro approfondimento Maggiori conoscenze di finanza tra gli iscritti ai fondi pensione