Ogni anno la COVIP, cioè l’ente che ha tra i compiti quello di vigilare sulla correttezza e la trasparenza della previdenza complementare, pubblica una relazione dettagliata con tutti i numeri aggiornati del settore.

Il documento relativo all’anno 2025 porta ottime notizie: non solo sempre più persone scelgono di affiancare alla pensione pubblica un secondo pilastro, ma i risultati finanziari ottenuti nell’ultimo esercizio sono decisamente incoraggianti.

In questo articolo analizzeremo i dati principali di questa crescita e scopriremo il ruolo da protagonisti giocato dai fondi negoziali, prendendo come riferimento Fondo Telemaco.

Vedremo inoltre come sono andati i rendimenti nel corso del 2025, quanto conti il fattore tempo quando si pianifica il proprio futuro e, infine, faremo il punto su quali aree del Paese e fasce di popolazione rischiano ancora di restare indietro.

Il quadro generale: i numeri positivi della relazione COVIP per il 2025

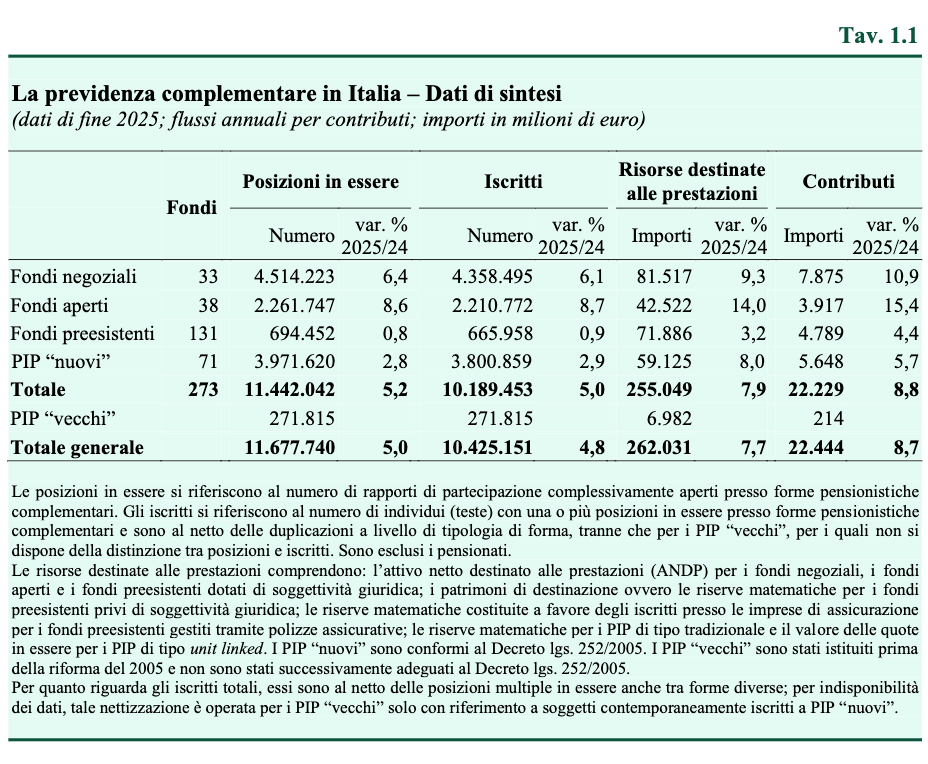

A fine 2025, la previdenza complementare italiana ha raggiunto quasi 11,7 milioni di posizioni in essere, registrando una crescita del +5% rispetto al 2024.

È importante precisare che le posizioni non coincidono esattamente con il numero di persone iscritte, poiché un singolo lavoratore può avere più posizioni aperte presso fondi pensione diversi.

Al netto di questo, la COVIP rileva che gli iscritti effettivi sfiorano i 10,5 milioni, in aumento del +4,8% rispetto all’anno precedente.

Oltre alla crescita degli aderenti, la relazione COVIP mette in evidenza anche l’importante aumento delle risorse accantonate per finanziare le future pensioni integrative:

- le risorse destinate alle prestazioni hanno raggiunto circa 262 miliardi di euro, con un incremento superiore al 7% rispetto al 2024;

- i contributi raccolti nel corso del 2025 sono stati pari a 22,4 miliardi di euro, segnando un balzo in avanti dell’8,6% sull’anno precedente.

I dati si confermano molto positivi anche sul fronte dei rendimenti, un aspetto che approfondiremo nel prossimo paragrafo.

Fondi negoziali: perché sono i protagonisti della crescita

Secondo la relazione, i fondi negoziali sono stati tra i grandi protagonisti della crescita registrata nel 2025.

Le posizioni aperte sono aumentate di oltre il 6% rispetto al 2024, superando complessivamente i 4,5 milioni e confermando come questi soggetti siano la forma di previdenza integrativa con il maggior numero di iscritti in assoluto.

Anche i contributi versati hanno viaggiato a un ritmo superiore rispetto alla media del settore (+10,9%), così come le risorse totali gestite (+9,3%).

Ma per quale motivo i lavoratori scelgono sempre più spesso questa strada? Le ragioni principali sono due:

- La convenienza dei costi: essendo associazioni senza scopo di lucro, i fondi negoziali applicano costi di gestione decisamente più bassi rispetto alle altre opzioni presenti sul mercato: nel lungo periodo, meno costi significano più risorse a disposizione per l’investimento e la generazione di rendimenti.

- Un vantaggio economico immediato: aderire a un fondo di categoria permette non solo di valorizzare il proprio TFR, ma anche di attivare un piccolo contributo personale che fa maturare il diritto a ricevere una quota aggiuntiva da parte del datore di lavoro (nel caso di Telemaco, pari all’1,6% della retribuzione). Per il lavoratore si tratta, a tutti gli effetti, di denaro extra che altrimenti andrebbe perso.

Rendimenti e TFR: come sono andati i rendimenti nel 2025

Un dato che interessa da vicino chi ha già aderito a un fondo pensione, o sta valutando di farlo, riguarda i rendimenti: quanto hanno reso i risparmi investiti nel corso dell’anno?

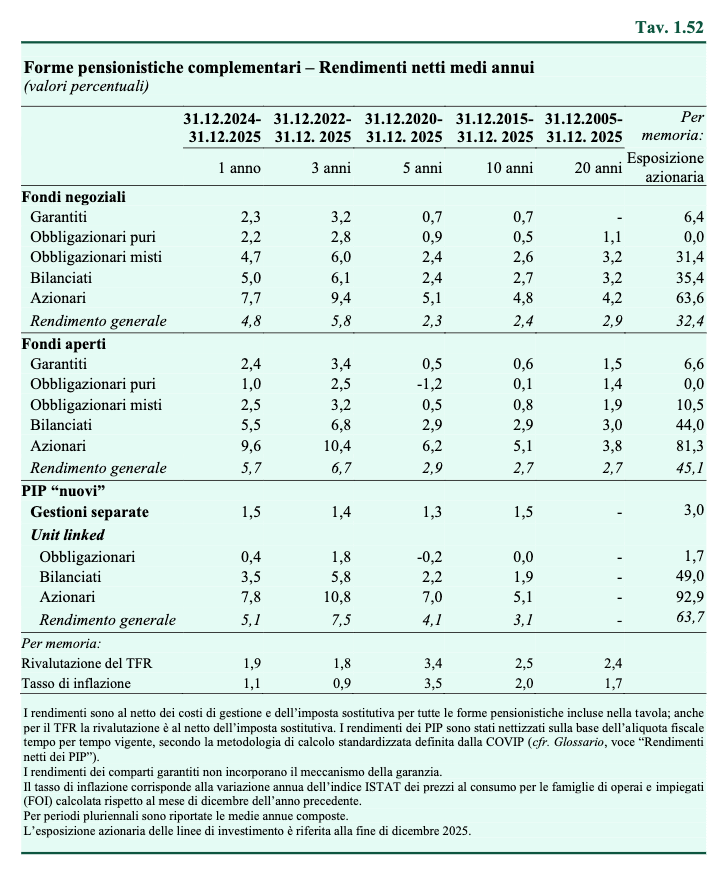

Secondo la relazione COVIP, il 2025 è stato un anno positivo per i mercati finanziari, nonostante una fase di forte instabilità nei primi mesi dell’anno legata alle tensioni commerciali internazionali.

Più nel dettaglio, nel 2025 i fondi negoziali hanno registrato un rendimento medio complessivo del 4,8%, mentre i comparti con una componente azionaria più marcata hanno reso in media il 7,7%. Per confronto, la rivalutazione del TFR lasciato in azienda è stata pari all’1,9%. In altre parole, lo scorso anno chi ha scelto i fondi negoziali ha ottenuto mediamente un risultato più che doppio rispetto a chi ha lasciato il proprio TFR in azienda (addirittura quadruplicato per chi ha affidato i propri risparmi previdenziali ai comparti azionari).

In un contesto generale positivo, i rendimenti del Fondo Telemaco si sono distinti per performance.

Nel dettaglio:

- Comparto Dinamico: +13,73%

- Comparto Prudente: +8,21%

- Comparto Garantito: +2,43%

Come abbiamo appena visto, i rendimenti differiscono a seconda del comparto di investimento scelto dall’aderente.

Un comparto dinamico investe una quota maggiore del risparmio in azioni, quindi nel tempo tende a rendere di più, ma con oscillazioni di valore più marcate nel breve periodo. Per questo è più adatto a chi ha ancora molti anni di lavoro davanti e può permettersi di attraversare le fasi negative dei mercati, puntando sulla loro capacità di recupero nel lungo termine.

Un comparto garantito o obbligazionario, al contrario, investe in strumenti più prudenti, con rendimenti più bassi ma anche meno soggetti a oscillazioni, ed è quindi la scelta da prediligere quando ci si avvicina all’età della pensione e si vuole proteggere il capitale accumulato.

Proprio per questo motivo, la COVIP ricorda che i risultati di un singolo anno vanno letti con cautela. Ricordiamo, infatti, che la previdenza complementare è un investimento pensato per durare decenni, e va perciò valutata su orizzonti temporali lunghi, capaci di attutire le oscillazioni di breve periodo dei mercati finanziari.

La relazione conferma questa regola generale. Infatti, anche osservando i rendimenti medi dei fondi negoziali nell’arco di 20 anni, le performance dei fondi negoziali rimangono superiori rispetto alla rivalutazione del TFR lasciato in azienda.

Chi resta indietro nella previdenza complementare?

Nonostante la crescita complessiva, la relazione COVIP mette in luce alcuni squilibri strutturali che il sistema non è ancora riuscito a colmare.

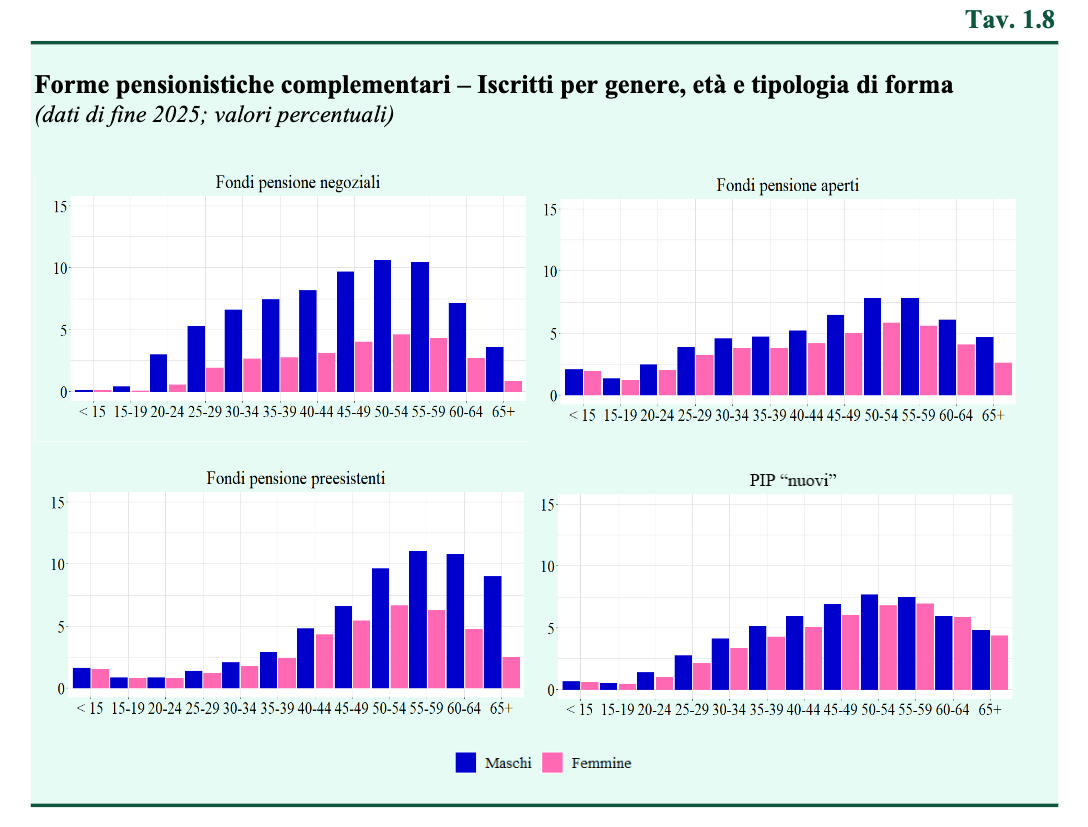

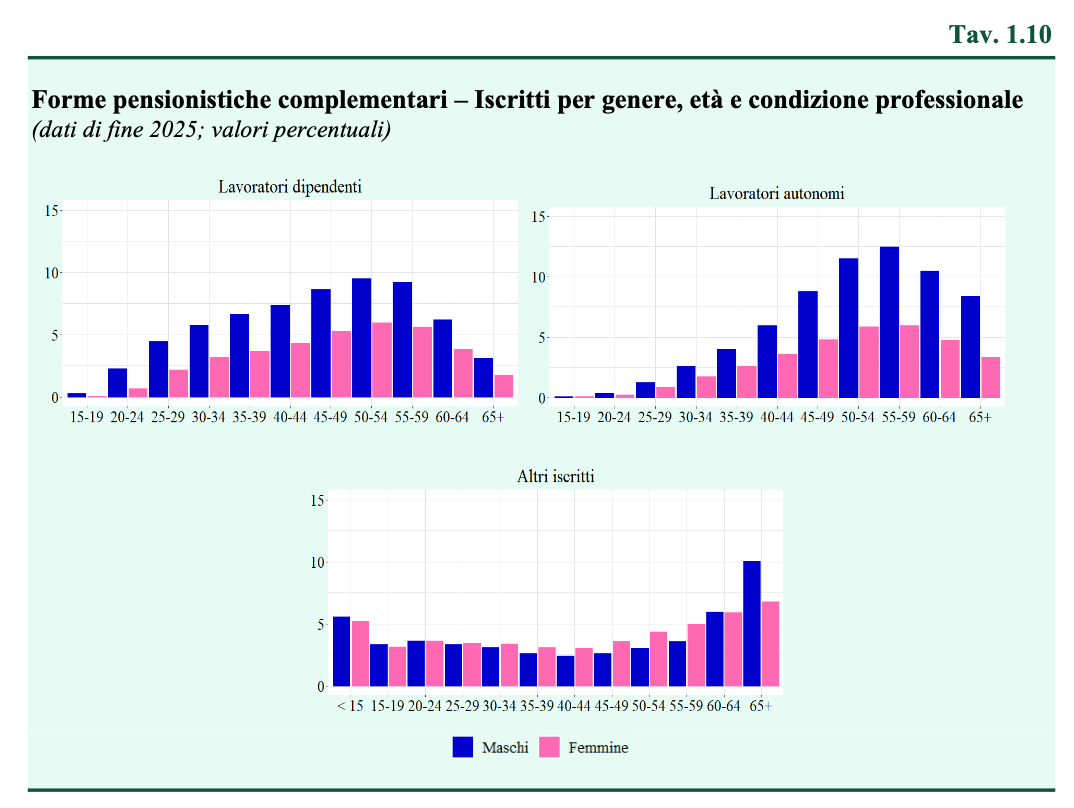

La partecipazione alla previdenza integrativa, infatti, resta ancora bassa tra i lavoratori più giovani (in particolare gli under 35), spesso a causa di un ingresso tardivo nel mondo del lavoro e di una maggiore discontinuità contrattuale rispetto alle generazioni precedenti. Tuttavia, il documento evidenzia un segnale positivo che lascia ben sperare per il futuro:

“La classe di età più giovane (fino a 34 anni) pesa per il 20,8 per cento sul totale degli iscritti; pur attestandosi su una quota inferiore rispetto alle fasce più anziane, essa registra comunque una crescita di 3,3 punti rispetto al 17,5 per cento del 2020.”

Un altro divario evidente riguarda il genere: il tasso di adesione delle donne è sensibilmente inferiore rispetto a quello degli uomini, una distanza che si fa notare soprattutto all’interno dei fondi negoziali. Si tratta di un dato purtroppo coerente con le dinamiche del nostro mercato del lavoro, dove circa una donna su due non ha un’occupazione.

Secondo le rilevazioni ISTAT, infatti, nel 2025 risultava occupato appena il 53,8% delle donne in età lavorativa (nella fascia tra i 15 e i 64 anni).

Questa tendenza trova una conferma indiretta analizzando la categoria “Altri iscritti” nella tavola successiva, che raccoglie le adesioni per i familiari a carico. In questo specifico segmento, le donne superano gli uomini, seppur di poco (51,7%). Incrociando i dati, è ragionevole ipotizzare che si tratti in gran parte di mogli fiscalmente a carico dei lavoratori già aderenti ai fondi.

La limitata partecipazione alla previdenza complementare da parte di donne e giovani rappresenta un vero e proprio paradosso, sollevato dalla stessa COVIP: proprio i profili con le carriere più frammentate e incerte, e che avrebbero quindi più bisogno di una pensione aggiuntiva per integrare quella pubblica, sono oggi quelli che beneficiano della copertura più bassa.

L’auspicio è quello che, con l’introduzione dell’adesione automatica dal 1° luglio 2026, nei prossimi anni crescano le iscrizioni dei più giovani e delle donne, portando la previdenza complementare ad una platea sempre più ampia.

Per approfondire, invitiamo a leggere l’articolo Perché donne e giovani dovrebbero puntare sul Life Cycle.

Conclusioni

I numeri della relazione COVIP 2025 confermano una tendenza ormai chiara: la sola pensione pubblica difficilmente basterà a garantire un tenore di vita adeguato una volta terminata l’attività lavorativa. Un numero crescente di italiani lo ha capito e ha scelto di affiancarle una forma di previdenza complementare.

Tra le diverse opzioni disponibili, i fondi negoziali si confermano lo strumento più conveniente ed efficiente, grazie a costi contenuti, alla possibilità di far crescere il TFR e al contributo aggiuntivo da parte del datore di lavoro.

Resta però un importante lavoro da fare per coinvolgere anche i giovani e le donne, e l’introduzione dell’adesione automatica potrebbe essere un primo, fondamentale passo in questa direzione.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.