Il 7 novembre 2023 il Centro Studi e Ricerche Itinerari Previdenziali ha presentato al CNEL il Settimo Rapporto “La Regionalizzazione del Bilancio Previdenziale italiano” che, attraverso un’analisi territoriale dei contributi previdenziali italiana, fa emergere le notevoli differenze tra Regioni e in particolare un ampio divario tra Nord e Sud Italia.

In questo articolo osserveremo l’andamento delle entrate e delle uscite previdenziali, analizzandone la ripartizione per macro aree territoriali (Nord, Centro e Sud). Scopriremo, poi, cos’è il tasso di copertura, qual è il livello di equilibrio e quali sono le disparità regionali.

Indagheremo, inoltre, le ragioni che possono aver portato al divario tra Nord e Sud Italia e le possibili soluzioni. Vedremo, infine, quale importante ruolo può giocare la previdenza complementare per ridurre questo gap.

Contributi previdenziali: entrate e uscite nel bilancio pensionistico

Il settimo Rapporto “La Regionalizzazione del Bilancio Previdenziale italiano”, a cura del Centro Studi e Ricerche Itinerari Previdenziali, analizza il bilancio pensionistico/previdenziale italiano, prendendo in considerazione entrate e uscite di:

- gestioni INPS privati;

- INPS ex INPDAP per i dipendenti pubblici;

- Casse private di Previdenza dei liberi professionisti.

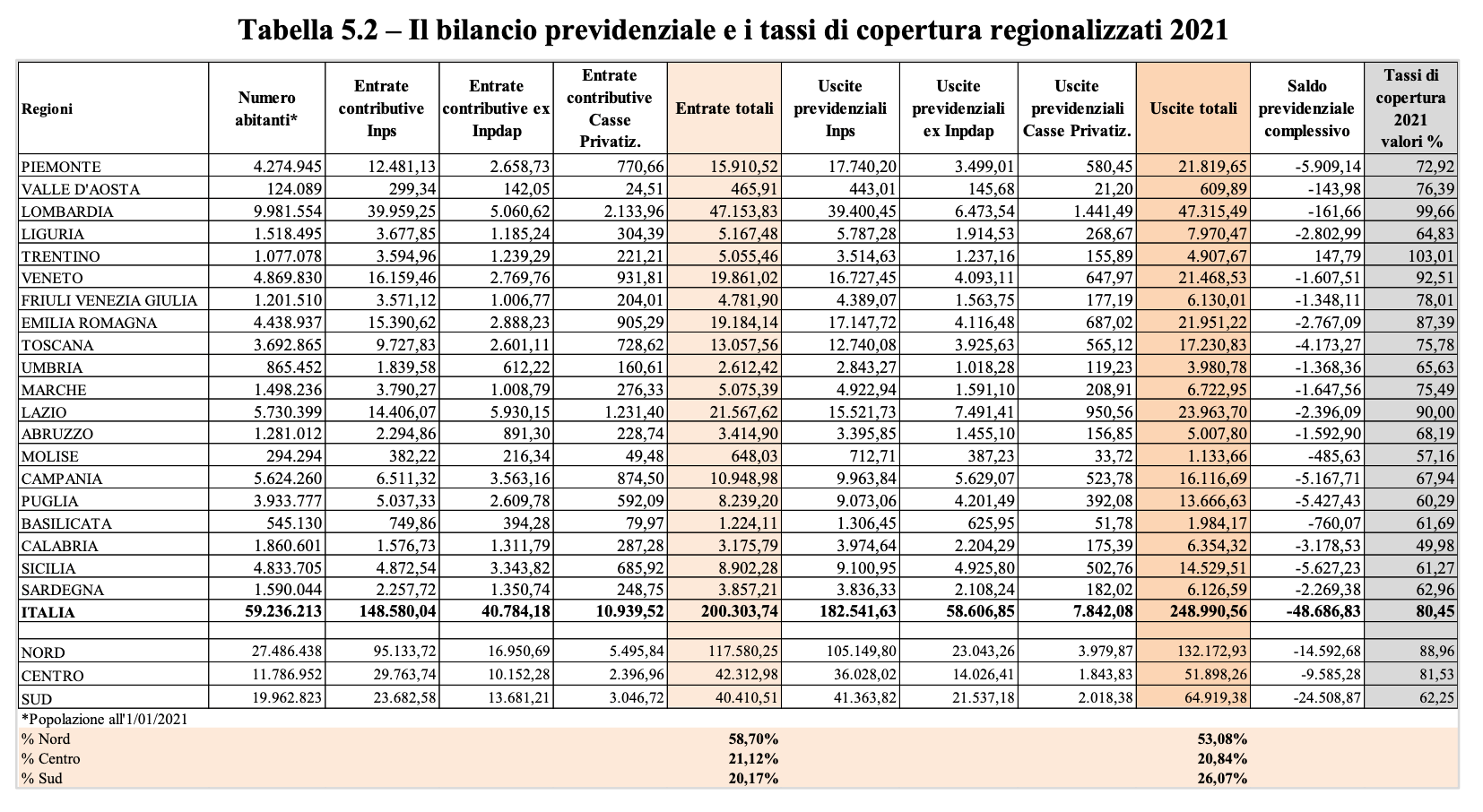

Nel 2021 (ultimo anno di rilevazione al momento disponibile) il bilancio pensionistico così composto mostra un disavanzo di 48,68 miliardi, in miglioramento rispetto ai 55,034 del 2014, anno di riferimento del precedente rapporto. Il disavanzo rappresenta la differenza tra entrate previdenziali, dunque i contributi versati dai lavoratori, e uscite, cioè le prestazioni erogate.

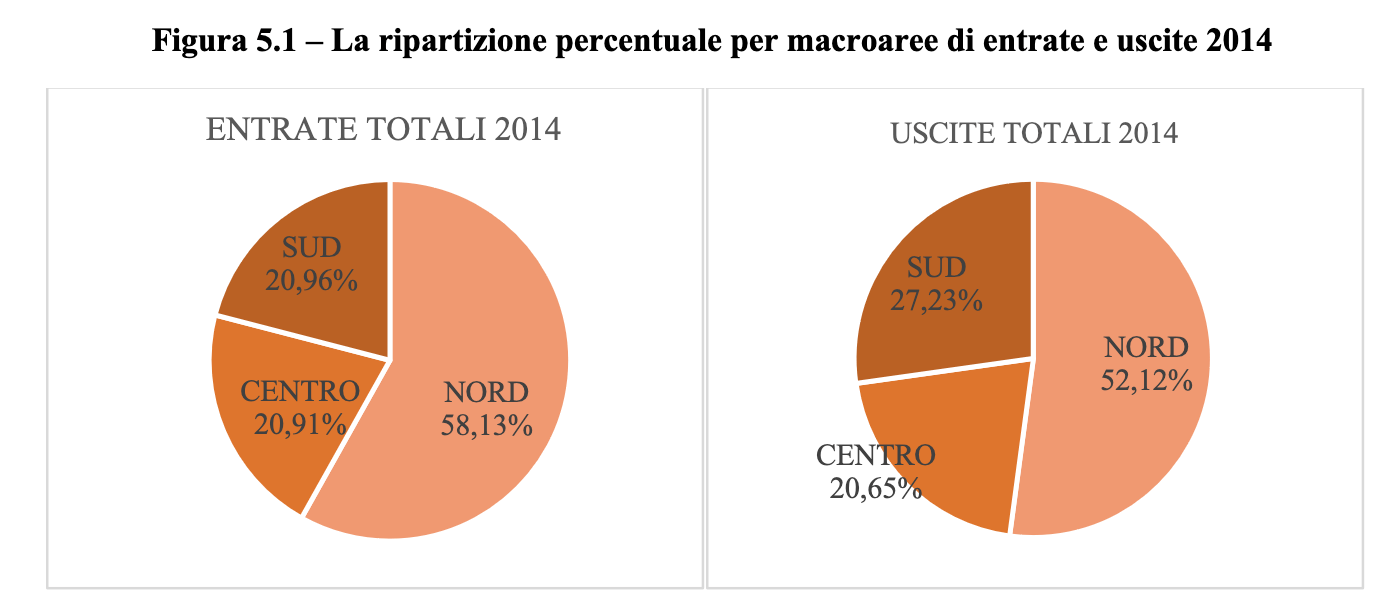

Nel dettaglio, le entrate totali del 2021 ammontano a 200,3 miliardi, in crescita del 12,23% rispetto al 2014, mentre le uscite sono state pari a 248,99 miliardi, anch’esse in aumento del 6,6%.

Ripartendo i dati per macroarea:

- il Nord vale oltre il 58% delle entrate e il 53% delle uscite;

- il Sud contribuisce per il 21% circa ma spende oltre il 26%;

- il Centro presenta entrate contributive e uscite per prestazioni simili, intorno al 21%.

Contributi previdenziali: definizione e misura del tasso di copertura

Per meglio comprendere il rapporto tra entrate e uscite è utile fare ricorso a un indicatore definito tasso di copertura, ovvero la misura del rapporto tra contributi versati e prestazioni erogate.

Esso indica un sistema pensionistico sano, cioè in equilibrio, se è pari al 75%, dunque se le entrate contributive riescono a coprire almeno i ¾ delle prestazioni.

Detto questo, il Centro Studi rileva che a livello nazionale il tasso di copertura è pari all’80,45%, un dato in crescita rispetto a quello già positivo del 2014 (76,43%).

Dunque, il sistema è complessivamente in equilibrio, ma il dato aggregato nasconde un notevole divario territoriale.

Il dato medio del Sud infatti è ben più basso del punto di equilibrio, segnando un 62,25%, con la Calabria che non raggiunge nemmeno il 50% e Sicilia, Molise, Puglia e Basilicata che si attestano attorno al 60%.

Diversa è invece la situazione del Centro e Nord Italia, che rispettivamente segnano l’81,53% e l’88,96%, con dati positivi soprattutto per Trentino (unica Regione che supera l’autosufficienza con il 103,1%), Lombardia (99,66%), Veneto (95,51%) Lazio (90%) ed Emilia-Romagna (87,39%).

Tuttavia, anche all’interno della macro-area del Nord ci sono degli squilibri, con Piemonte e Liguria che presentano un tasso di copertura rispettivamente del 72,92% e del 64,83%, dunque al di sotto della soglia del 75%.

Le ombre in questa macro-area, pur virtuosa a livello aggregato, riguarda presumibilmente l’impatto maggiore sul sistema pensionistico dell’uscita dal lavoro dei cosiddetti “baby boomer”, cioè i nati del secondo dopoguerra, che hanno beneficiato di carriere contributive lunghe e continue, spesso caratterizzate da retribuzioni e trattamenti previdenziali sopra la media, in molti casi anche con erogazioni pensionistiche avviate in giovane età.

A questo dato si sommano poi le crisi industriali che hanno interessato soprattutto il Nord-Ovest (dunque Piemonte, Liguria e parzialmente Lombardia), con la conseguente perdita di occupazione e dunque di contribuzione.

Ricordiamo, infatti, che la previdenza obbligatoria in Italia adotta il sistema a ripartizione, un patto fra generazioni che comporta il pagamento delle pensioni utilizzando direttamente i contributi versati dai lavoratori (per usare un’immagine semplificata: i figli pagano le pensioni dei padri, e così via).

Contributi previdenziali: le ragioni del divario strategie per ridurlo

Secondo il Centro Studi e Ricerche Itinerari Previdenziali, le cause del divario contributivo tra Nord e Sud Italia sono da ricercare nelle politiche del passato, ad esempio “la decontribuzione al Sud, artefice di un’occupazione di sussistenza, di fatto dissolta, o trasformatasi in ampie sacche di lavoro sommerso, una volta vietati gli sgravi contributivi”, come dichiara Alberto Brambilla, Presidente del Centro Studi.

In sostanza, le politiche di sgravio contributivo per promuovere l’occupazione al Sud hanno prodotto un doppio danno sulle casse previdenziali, prima con i minori contributi versati e poi con il passaggio al lavoro nero una volta cessati gli sgravi.

Nel rapporto si sottolinea, infatti, come le difficoltà di sviluppo di alcune aree del Paese, in particolare al Sud, siano state compensate attraverso politiche di tipo assistenziale che non hanno sortito gli effetti sperati. Basti pensare che gli sgravi contributivi totali in vigore dagli anni Settanta del secolo scorso sono stati poi considerati aiuto di Stato dalla Commissione Europea e progressivamente eliminati.

Tra le soluzioni proposte nel rapporto troviamo un’operazione di efficientamento di infrastrutture e politiche attive per il lavoro alla base di una serie di interventi mirati, che nell’arco di un decennio consentano a tutte le Regioni del Paese di raggiungere una maggiore autosufficienza dal punto di vista della capacità contributiva, cioè un tasso di copertura che tocchi almeno il 75%, con il restante 25% affidato invece a un fondo di solidarietà nazionale.

Divario contributivo: cosa fare a livello personale?

Analizzati i dati sopra esposti e le possibili soluzioni, tutte auspicabili ma che riguardano specificamente la politica, come può un lavoratore tutelarsi dalle evidenti criticità della previdenza obbligatoria italiana?

La risposta va individuata nella previdenza complementare, e nei fondi pensione negoziali come Telemaco in particolare, che consente di avere una tutela in più dalle conseguenze di problematiche demografiche e territoriali che, di fatto, allontanano il momento della pensione e assottigliano l’importo dell’assegno.

I fondi pensione negoziali, lo ricordiamo, si basano su un sistema a capitalizzazione individuale che, a differenza di quello a ripartizione, accumula i contributi versati dall’aderente sulla sua posizione individuale. Posizione che si costituisce dai rendimenti generati dagli investimenti al netto di costi e imposte e che va a costituire la base per determinare l’importo della pensione integrativa.

Aderire a Fondo Telemaco, oltre all’opportunità di costruire un’integrazione alla pensione della previdenza obbligatoria, comporta una serie di vantaggi molto interessanti per le finanze presenti e future degli iscritti. In particolare:

- possibilità di destinare il TFR al Fondo;

- opportunità, a fronte del contributo volontario del lavoratore a integrazione del TFR, di ottenere il contributo aggiuntivo del datore di lavoro;

- costi di gestione contenuti, trattandosi di un’associazione senza fini di lucro che ha come unico obiettivo fare gli interessi degli aderenti;

- fiscalità di favore in fase di contribuzione, attraverso una deduzione IRPEF annuale, una tassazione dei rendimenti più conveniente rispetto ad altri investimenti in fase di gestione e pensione integrativa tassata tra il 15 e il 9%;

- possibilità di ottenere delle anticipazioni fino al 75% per spese sanitarie e acquisto/ristrutturazione prima casa e al 30% per altre necessità.

Una serie di benefici che andrebbero valutati attentamente ai fini della propria pianificazione previdenziale personale.

Per approfondire, invitiamo a leggere anche il nostro articolo Qual è il fondo pensione per il settore telecomunicazioni

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.