Il tasso di sostituzione è un indicatore utile a scoprire di quanto si ridurrà il proprio reddito mensile nel delicato passaggio dalla vita lavorativamente attiva a quella da pensionato, un passaggio che andrebbe ben pianificato nel tempo, fin dal primo impiego, per evitare di avere brutte sorprese al momento del pensionamento.

Il tasso di sostituzione è un primo, semplice, strumento di valutazione che è importante conoscere anche se il lavoratore ha soltanto 20 o 30 anni.

In questo articolo scopriremo cos’è il tasso di sostituzione, per poi vedere il calcolo dello stesso e quali variabili entrano in gioco.

Dopodiché, osserveremo le stime sul tasso di sostituzione futuro sulla base dei dati della Ragioneria Generale dello Stato e le motivazioni che stanno alla base del suo progressivo calo, che riguarda in particolare i lavoratori più giovani, motivo per cui l’adesione a un fondo pensione diventa una scelta ormai irrinunciabile per preservare il proprio tenore di vita futuro.

Cos’è il tasso di sostituzione della pensione

Il tasso di sostituzione misura in termini percentuali il passaggio dal reddito da lavoro a quello da pensione. In sostanza, fatto cento l’ultimo stipendio, si calcola la relativa quota percentuale spettante sotto forma di primo assegno pensionistico.

Questo indicatore mostra rapidamente a quanta parte del nostro reddito dovremo rinunciare nel passaggio dal lavoro alla pensione:

- se questo rapporto è alto, tipicamente tra il 70 e il 100%, allora il tenore di vita non cambierà di molto e occorrerà fare soltanto piccoli aggiustamenti alle proprie abitudini;

- se il rapporto è basso, dunque al di sotto del 70%, le disponibilità finanziarie del pensionato saranno molto più contenute e dunque trovare soluzioni di integrazione del reddito, ricorrendo in particolare alla previdenza complementare, diventerà vitale.

Per dare un’idea concreta dell’importanza di questo dato, facciamo un esempio numerico, partendo dal presupposto che nella nostra ipotesi il lavoratore percepisce uno stipendio di 2.000,00 euro al mese al termine della sua carriera:

- con un tasso di sostituzione dell’80%, il pensionato avrà una pensione di 1.600 euro;

- con un tasso di sostituzione del 50%, la pensione sarà pari a 1.000 euro.

Come si calcola il tasso di sostituzione

Vediamo, ora, qual è la formula per calcolare il tasso di sostituzione.

Prima pensione / Ultimo stipendio x 100 = Tasso di sostituzione

Sebbene la formula sia semplice, occorre sapere che l’assegno pensionistico cambia a seconda di una serie di fattori, come:

- l’età in cui avviene il pensionamento;

- il tipo di lavoro svolto;

- gli anni di contribuzione;

- il metodo di calcolo dell’assegno (retributivo, contributivo o misto);

- determinati dati economici, come l’andamento del PIL e l’inflazione.

Sono tutte variabili che incidono sull’importo della pensione. Ad esempio, a parità di condizioni, i lavoratori autonomi hanno un assegno pensionistico più basso e lo stesso discorso vale per coloro a cui si applica il sistema contributivo rispetto al retributivo.

Dunque, occorre avere ben presenti tutti questi dati per determinare il tasso di sostituzione ed essere consapevoli che non si tratta di un indicatore uguale per tutti.

Tasso di sostituzione lordo e netto: qual è la differenza?

Il tasso di sostituzione può essere lordo o netto, a seconda che per il calcolo si prendano in considerazione stipendio e pensione al lordo delle imposte e dei contributi oppure che nel conteggio vengano utilizzati gli importi netti.

La distinzione è fondamentale per comprendere l’impatto reale della pensione sul tenore di vita.

| Criterio | Tasso di sostituzione lordo | Tasso di sostituzione netto |

|---|---|---|

| Cosa confronta | Pensione lorda con l’ultima retribuzione lorda | Pensione netta con l’ultima retribuzione netta |

| Cosa misura | La variazione teorica del reddito prima delle tasse | L’impatto reale sul potere d’acquisto e sul tenore di vita |

| Esempio | Se lo stipendio lordo è €2.000 e la pensione lorda è €1.400, il tasso di sostituzione è del 70% | Confronta gli importi che effettivamente “entrano in tasca” |

Perché la distinzione è importante?

La distinzione è cruciale perché il sistema fiscale italiano tratta diversamente stipendi e pensioni.

Sulle pensioni si applicano differenze fiscali (come potenziali agevolazioni) e, soprattutto, non vengono trattenuti i contributi previdenziali, cosa che invece avviene sui redditi da lavoro.

In pratica, anche se la pensione lorda è inferiore allo stipendio lordo, la differenza tra i due importi netti potrebbe essere significativamente minore, a seconda della situazione fiscale individuale del lavoratore.

Perché il tasso di sostituzione è sempre più basso?

Dunque, il tasso di sostituzione cambia a seconda del soggetto preso in considerazione e di tutte le variabili che abbiamo esaminato nel paragrafo precedente.

In particolare, a causa del passaggio dal calcolo della pensione con il sistema retributivo, che si basa sull’ultima retribuzione appunto, a quello contributivo, basato sui contributi effettivamente versati, il tasso di sostituzione si va via via riducendo.

Il meccanismo di calcolo contributivo, infatti, si basa sulla capitalizzazione dei contributi versati, rivalutati ogni anno sulla base della media del Pil degli ultimi 5 anni, e convertito in rendita al pensionamento sulla base dei coefficienti di trasformazione, variabili in aumento al crescere dell’età pensionabile. L’effetto, così, è che più tardi si va in pensione, più aumenta l’assegno percepito.

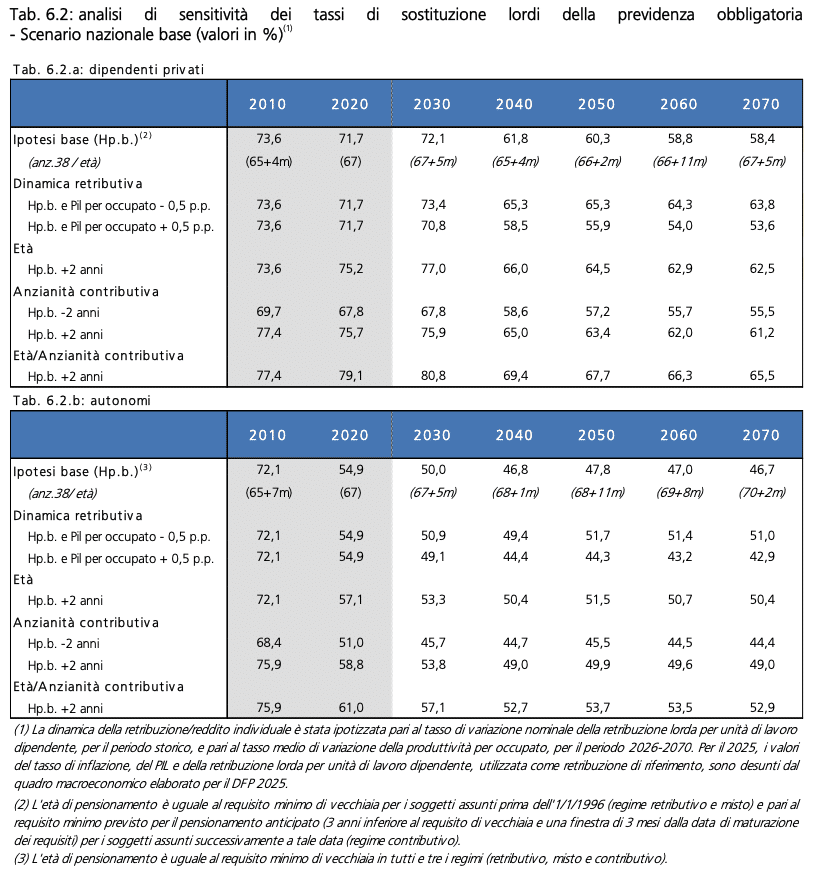

La certificazione di questa tendenza arriva anche dal Rapporto n. 26 della Ragioneria Generale dello Stato.

Sulla base dei dati rilevati si osserva, ad esempio, che un lavoratore dipendente del settore privato con anzianità contributiva pari a 38 anni:

- nel 2010 aveva un tasso di sostituzione del 73,6%;

- nel 2030 avrà un tasso di sostituzione pari al 72,1%;

- nel 2050 avrà un tasso di sostituzione che crollerà al 60,3%;

- nel 2070 avrà un tasso di sostituzione che dovrebbe raggiungere il 58,4%.

Si tratta di una evidente e inesorabile contrazione del tenore di vita che conferma come, da sola, la previdenza obbligatoria non basti più per preservare il proprio tenore di vita e che impone una importante riflessione soprattutto ai lavoratori più giovani, le cui prospettive pensionistiche sono tutt’altro che rosee.

I vantaggi del fondo pensione per i più giovani

Il calo degli assegni pensionistici a causa dell’adozione del sistema contributivo, e dunque la progressiva riduzione dei tassi di sostituzione, si accompagnano anche con il cosiddetto “inverno demografico”.

In Italia è in corso, com’è noto, un crollo delle nascite, un calo demografico che ha serie ripercussioni su un sistema pensionistico pubblico basato sul sostegno delle generazioni più giovani nei confronti di quelle più vecchie.

Infatti, il nostro sistema pensionistico prevede un meccanismo denominato “a ripartizione”, per cui i contributi versati dai lavoratori servono a pagare gli assegni di chi è andato già in pensione nel presente.

In questo scenario, in cui sempre meno lavoratori sono chiamati a sostenere una spesa pensionistica crescente, diventa sempre più difficile contare sulla sola pensione pubblica per il proprio futuro.

L’introduzione della previdenza complementare, come confermato dal già menzionato Rapporto della Ragioneria Generale, contribuisce significativamente a modificare l’andamento futuro dei tassi di sostituzione. Rispetto all’ipotesi base, per un lavoratore dipendente del settore privato, il tasso di sostituzione lordo del 2070 passa da 58,4% per cento a 66%. Ne risulta che il contributo della previdenza integrativa permette di mitigare ulteriormente il contenimento dei benefici pensionistici derivanti dall’introduzione del calcolo contributivo.

In particolare per i giovani, quindi, risulta importante prendere in considerazione, fin dal primo impiego, la possibilità di accedere al sistema di capitalizzazione individuale dei fondi pensione, soprattutto di tipo negoziale come Telemaco, che consente di accumulare i contributi versati esclusivamente per la propria pensione futura, a differenza del sistema a ripartizione della previdenza pubblica.

In altre parole, aderendo a un fondo pensione come Telemaco il lavoratore versa al fondo i contributi che andranno a formare la sua pensione integrativa.

Oltre a questo importante beneficio, gli aderenti a un fondo pensione negoziale possono contare su:

- la possibilità di conferire al fondo il proprio TFR fin dal primo impiego;

- l’accesso al contributo aggiuntivo del datore di lavoro a fronte del versamento di un contributo minimo mensile da parte del lavoratore;

- una fiscalità di vantaggio sia sui contributi sia sui rendimenti e sulle prestazioni;

- costi di gestione contenuti, dal momento che i fondi negoziali sono istituiti senza scopo di lucro e operano nell’esclusivo interesse degli aderenti.

Dunque aderire a un fondo pensione, in particolare a Fondo Telemaco per i lavoratori delle Telecomunicazioni, è conveniente su vari fronti e consente di far fronte alla progressiva contrazione degli assegni pensionistici.

Leggi anche i nostri approfondimenti:

- Quali valutazioni fare prima di aderire a un fondo pensione

- I vantaggi della pensione integrativa per i giovani

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.