A quanto ammonterà la pensione rispetto all’ultimo stipendio? Di quanto si ridurrà il tenore di vita una volta conclusa la carriera lavorativa?

Sono domande legittime non solo per chi è prossimo al pensionamento, ma anche – e soprattutto – per lavoratrici e lavoratori più giovani, chiamati ad affrontare un futuro previdenziale sempre più complesso.

In questo articolo analizzeremo innanzitutto il concetto di tasso di sostituzione, ovvero “l’indicatore” che misura la percentuale dello stipendio che verrà erogata dalla pensione pubblica. Esamineremo il suo trend decrescente, determinato dall’invecchiamento della popolazione e dal progressivo calo demografico.

Sulla base delle proiezioni ministeriali più recenti, evidenzieremo il ruolo cruciale della previdenza complementare nel ridurre il divario tra stipendio e pensione, che aiuterà anche a chi andrà in pensione nel 2040 ad avvicinarsi ai livelli di copertura garantiti nel 2020.

Infine, approfondiremo i vantaggi fiscali, contributivi e gestionali offerti dall’adesione a un fondo pensione e spiegheremo perché questa scelta rappresenta, oggi, una necessità strategica per le nuove generazioni, oltre che un’opportunità economica da cogliere al più presto.

Il tasso di sostituzione: perché è in calo e cosa significa per il tuo futuro pensionistico

Il tasso di sostituzione indica la percentuale dell’ultimo stipendio che viene coperta dalla pensione pubblica al momento del pensionamento. In Italia, questo valore è in progressiva diminuzione a causa di tre fattori principali:

- l’evoluzione normativa;

- l’invecchiamento della popolazione;

- le esigenze di sostenibilità del sistema previdenziale.

Le principali riforme – dalla Legge Dini (Legge 335/1995) alla Legge Fornero (Legge 214/2011) – hanno introdotto e consolidato il sistema contributivo, che lega l’importo della pensione ai contributi effettivamente versati nel corso della vita lavorativa.

Questo sistema, pur più equo sul piano attuariale, di fatto penalizza chi ha avuto carriere discontinue, lavori precari o stipendi bassi, elementi ormai comuni soprattutto tra i più giovani.

Le proiezioni della Ragioneria Generale dello Stato, contenute nel Rapporto n. 25 “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario”, mostrano chiaramente che il divario tra stipendio e pensione è destinato ad aumentare nei prossimi anni, mettendo a rischio la possibilità di mantenere il proprio tenore di vita nella fase post-lavorativa.

In questo contesto, l’adesione a un fondo pensione non è più una scelta facoltativa, ma uno strumento necessario per costruire una pensione adeguata. La previdenza complementare nasce infatti con l’obiettivo di integrare la pensione pubblica, riducendo il gap previdenziale e offrendo una maggiore serenità economica durante la terza età.

L’obiettivo dell’81,5%: perché la previdenza complementare è decisiva

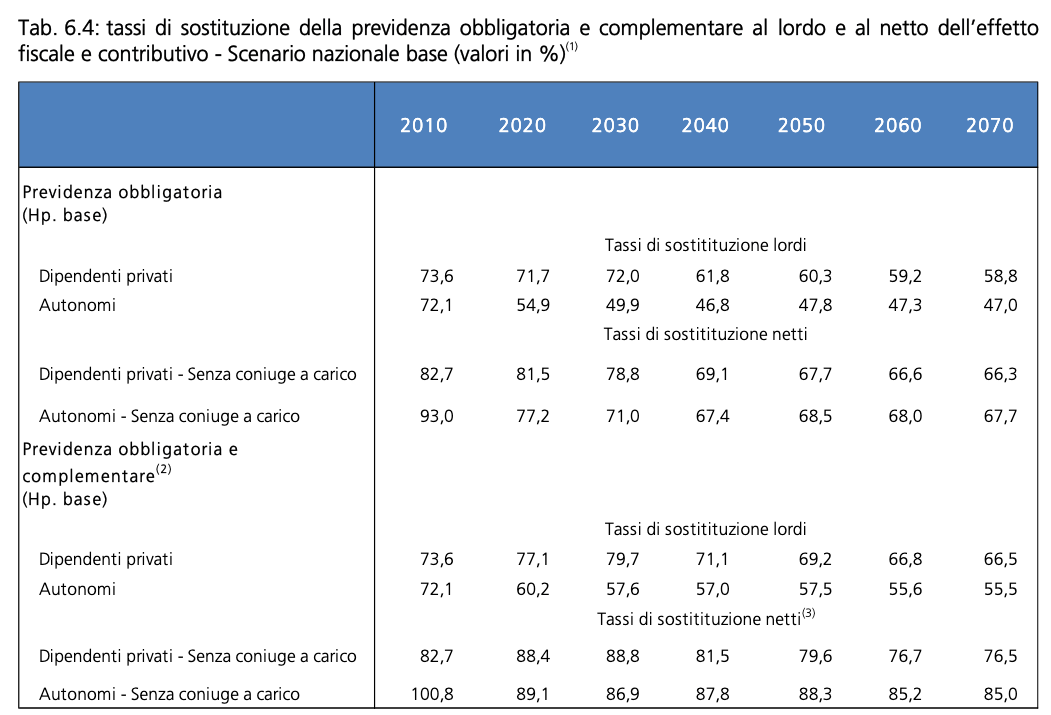

Secondo l’analisi della Ragioneria Generale dello Stato, aderire a un fondo pensione permette di raggiungere, entro il 2040, un tasso di sostituzione pari all’81,5% dell’ultimo stipendio.

Un risultato che consente di mantenere il proprio tenore di vita al momento della pensione, in linea con i livelli del 2020.

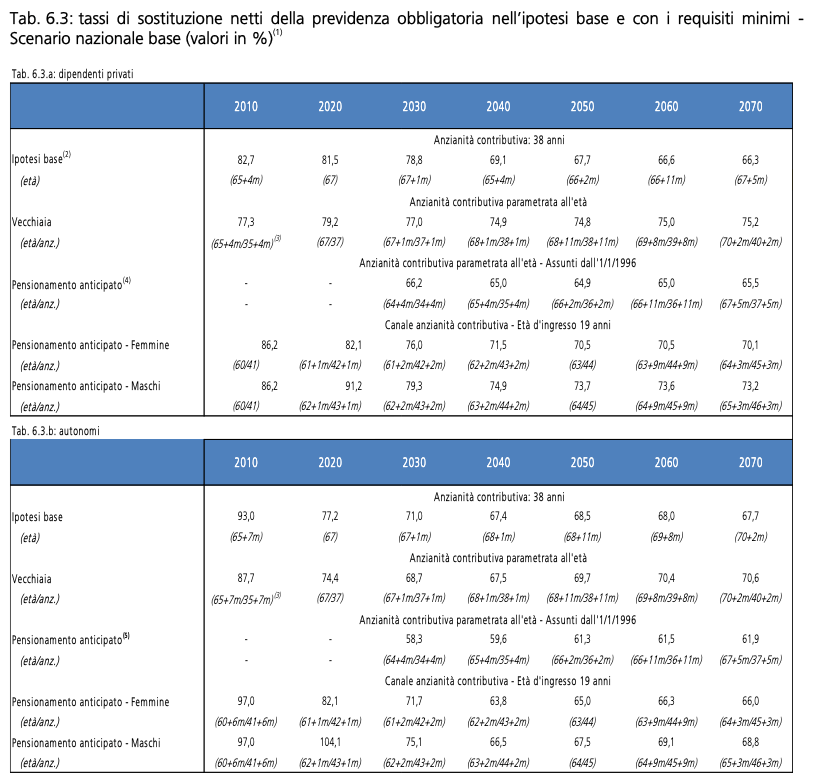

Al contrario, chi si affida solo alla pensione pubblica, soprattutto se rientra nel sistema contributivo puro (cioè ha iniziato a lavorare dopo il 1996), si troverà a percepire una pensione pari in media al 60-70% dell’ultima retribuzione.

Il raggiungimento della soglia dell’81,5% è possibile grazie all’integrazione tra previdenza pubblica e complementare, con un versamento al fondo pensione negoziale alimentato da:

- TFR accantonato;

- contributi volontari del lavoratore;

- contributi aggiuntivi del datore di lavoro;

- rendimenti ottenuti nel tempo, grazie all’effetto dell’interesse composto.

Le simulazioni del MEF si basano su un lavoratore tipo con carriera continua e adesione precoce alla previdenza complementare. In questo scenario, il fondo pensione svolge un ruolo chiave nel recuperare il gap generato dal calo della pensione pubblica, riportando il tasso di sostituzione vicino ai valori storici.

A rafforzare ulteriormente la previdenza complementare intervengono anche le ultime novità normative introdotte con la Legge di Bilancio 2025: ora è infatti possibile cumulare i contributi versati nei fondi pensione con quelli del sistema pubblico per anticipare il pensionamento, se si rispettano specifici requisiti anagrafici e contributivi.

I vantaggi concreti per chi aderisce a un fondo pensione

Oltre all’integrazione della pensione pubblica, l’adesione a un fondo pensione comporta numerosi vantaggi, sia finanziari che fiscali, rendendolo uno strumento sempre più strategico per integrare la pensione pubblica.

1. Benefici fiscali immediati

I contributi versati al fondo pensione sono deducibili dal reddito complessivo fino a 5.164,57 euro l’anno, permettendo un risparmio diretto sull’IRPEF.

In altre parole, si risparmia sulle tasse fin da subito, pagando meno imposte anno dopo anno.

2. Tassazione agevolata sui rendimenti

I rendimenti maturati nel fondo pensione godono di una tassazione più bassa rispetto ad altri investimenti finanziari:

- 20% sui rendimenti ordinari (contro il 26% previsto per altri strumenti);

- 12,5% sui rendimenti derivanti da titoli di Stato.

3. Possibilità di pensionamento anticipato (dal 2025)

La Legge di Bilancio 2025 conferma i seguenti requisiti per accedere alla pensione pubblica:

- Pensione di vecchiaia: 67 anni di età e almeno 20 anni di contributi;

- Pensione anticipata: 42 anni e 10 mesi di contributi per gli uomini, 41 anni e 10 mesi per le donne, indipendentemente dall’età.

Tuttavia, anche raggiungendo tali soglie, la pensione erogata dallo Stato rischia di essere sempre finanziariamente più distante dall’ultimo reddito percepito. Questo è particolarmente vero per chi rientra nel cosiddetto regime contributivo puro, ovvero coloro che hanno iniziato a lavorare dopo il 1996.

Nella Legge di Bilancio 2025 c’è però un’importante novità, che consente di cumulare i contributi della previdenza complementare con quelli pubblici per raggiungere i requisiti della pensione anticipata contributiva, un’opzione dedicata proprio a chi ha iniziato a lavorare a partire dal 1996.

L’accesso a questo anticipo pensionistico può avvenire a condizione di:

- avere almeno 64 anni di età;

- aver versato 25 anni di contributi (che diventeranno 30 dal 2030);

- appartenere al regime contributivo puro (contribuzione iniziata dopo il 31/12/1995);

- raggiungere una pensione pari ad almeno tre volte il trattamento minimo INPS.

Questa misura consente di uscire dal lavoro prima, anche a chi con la sola pensione pubblica non maturerebbe i requisiti necessari.

4. Flessibilità nella prestazione

Al momento del pensionamento, è possibile scegliere come ricevere il capitale accumulato:

- rendita vitalizia;

- capitale in un’unica soluzione;

- combinazione delle due modalità.

5. Anticipi in caso di necessità

È possibile richiedere anticipi parziali della posizione individuale per:

- spese sanitarie gravi;

- acquisto o ristrutturazione della prima casa;

- altre esigenze personali, anche non documentate (entro il 30% del montante).

6. Tutela per i familiari

In caso di decesso dell’aderente prima del pensionamento, il capitale maturato viene trasferito agli eredi legittimi o ai beneficiari indicati, offrendo una protezione ulteriore alla propria famiglia.

Inoltre, gli aderenti ai fondi pensione come Telemaco possono fare la lungimirante scelta di aderire anche per conto dei soggetti fiscalmente a carico, e in particolare dei figli minori. In questo caso alla tutela per i propri cari si aggiunge l’avvio del loro progetto previdenziale, considerando un orizzonte temporale molto ampio e dunque potenzialmente più redditizio, sia sul fronte del capitale accumulato sia su quello dei rendimenti.

Sul tema consigliamo la lettura del nostro approfondimento I vantaggi della pensione integrativa per i giovani.

Il fondo pensione: una scelta fondamentale per il futuro

Di fronte al calo delle nascite, all’invecchiamento della popolazione e alle trasformazioni del mercato del lavoro, aderire a una forma di previdenza complementare è oggi una scelta sempre più indispensabile per tutelare il proprio futuro previdenziale.

Il legislatore ha riconosciuto il ruolo cruciale della previdenza complementare, incentivandone l’adesione attraverso:

- agevolazioni fiscali sui contributi e sui rendimenti;

- nuove possibilità di cumulo tra contributi pubblici e privati per l’accesso alla pensione anticipata;

- maggiore flessibilità nella pianificazione dell’uscita dal lavoro.

Infine, ricordiamo che la normativa impone ai fondi pensione di operare in modo prudente, evitando investimenti di tipo speculativo, con l’obiettivo esplicito di tutelare gli iscritti.

Per maggiori dettagli, è possibile visitare la pagina I controlli e le garanzie.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.